跨境电商产业链以信息流、资金流和物流为核心,其中跨境电商行业对于资金流方面的需求主要包括海外收款、企业融资和外汇结算。

本文将聚焦跨境电商企业融资需求,介绍国内跨境电商信用科技服务商的行业现状和竞争要素。

跨境电商卖家融资需求01

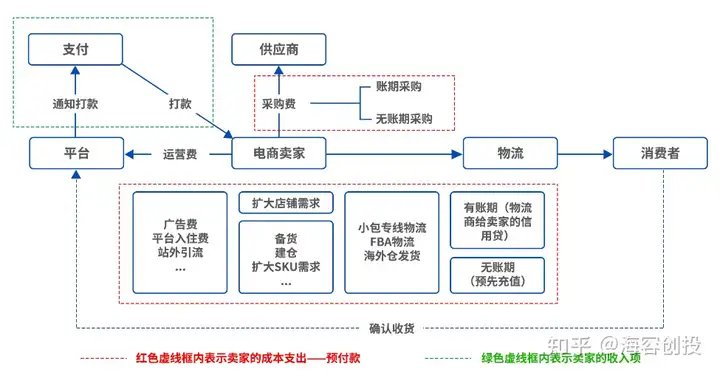

跨境卖家之所以有大量的资金需求,主要原因在于各个参与方之间的回款期限存在错配。

【回款周期流程图】

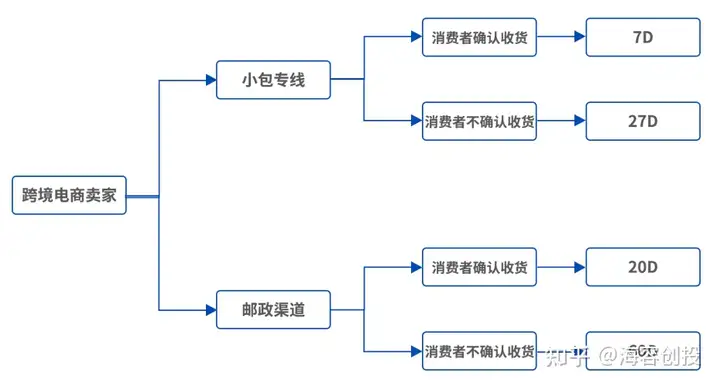

跨境电商卖家的回款周期和受物流配送影响不稳定性较大。以欧美市场为例,采用小包专线配送模式,买家正常确认收货后最短7天完成收款;如果使用邮政配送,遇上买家不按时确认收货的情况,回款时间至少需要两个月左右。

【回款受物流影响周期:小包vs邮政】

物流和采购费支出呈周期长、额度大的特点:

有账期模式相当于物流服务商在一定期限内给卖家的信用贷款额度,账期根据卖家的资质有所不同,一般周期为1-2个月左右。

无账期模式是卖家预物流货款,先用先付的方式实现货款回流,如果卖家预付账户里没有现金流,物流商会要求卖家补足资金后才能继续发货。

采购和物流可会根据合作紧密度以及卖家资质放部分账期,但时间也一般较短。因此收款和付款之间存在时间错配的现象,特别是中小卖家由于资质和合作方式的原因,期限不匹配现象更严重,如果卖家丰富店铺SKU,进行海外仓扩容等一系列扩大销售的计划,资金缺口更大。

根据亿邦智库研究显示,对比2020年,2021年有融资需求的企业明显增多,超32%的跨境卖家需要融资,其中信用贷款类产品的融资需求最多。然而,跨境电商卖家大多属于小微企业,无明显的信用评级,资金需求方和提供方存较大信息差,导致贷款机构放贷意愿低。此外,由于跨多国销售、经营链条长、经营不规范等特点,使得其风险高于国内小微企业,加大了跨境电商卖家的融资难度。

跨境电商信用科技服务商市场情况02

信用科技服务商是帮助跨境电商卖家对接资金的重要桥梁。信用科技服务商通过获取卖家店铺、订单、物流、库存等信息,建立基于跨境电商运营体系的信用评估模型,促进跨境电商信贷流程在线化、便捷化。

目前针对跨境电商垂直行业的信用科技服务商处于发展初期。根据数据显示2020年6月,蚂蚁集团微贷科技平台的B端贷款的覆盖率约为5.67%。而亚马逊、eBay、Shopee等专业跨境电商平台的贷款覆盖率更低。

以亚马逊为例,2017年亚马逊第三方卖家数量总共有330万,而获得过亚马逊官方或第三方提供的贷款计划的卖家数量仅有近2万家商家(2017亚马逊年对外公布的数据),贷款覆盖率不足0.6%。

国内垂直跨境电商领域的信用科技服务商主要有连连支付、哒鹅保理融资(skyee和拉卡拉合作产品)、pingpong光易融、桥彼道、豆沙包科技,其中桥彼道、豆沙包科技是目前使用场景最多、卖家群体最大的两家服务商。

跨境电商信用科技服务商核心竞争力03

基于业务的深度理解抓取卖家数字资产的核心要素并建立信用逻辑。比如物流信息,从卖家在发货过程中物流商批给卖家的账期和账款额度可以体现该卖家在行业内的信用情况和业务实力,这个账期本身就体现了物流服务商对卖家未来收款能力的信心。

二、是否能为金融机构提供有竞争力和全面的风险决策。

风险决策是金融机构的核心业务环节,公司是否能提供与传统的财务分析、人工审批等业务差异化的服务。前提建立在对银行风控系统和审查体系的理解,基于风控指标结合统计模型和机器学习技术,形成覆盖众多业务场景、贯穿贷前、贷中、贷后全流程的九大类风险决策模型,为金融机构实现了线上化、自动化、批量化和智能化的信贷决策支持。这是这类服务商发展的核心竞争力。

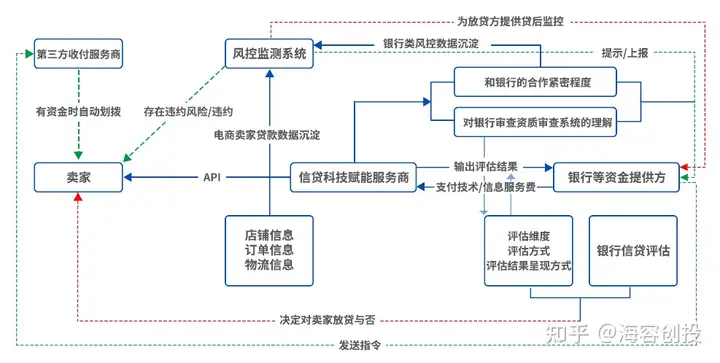

三、是否能基于科技手段,辅助资金供应方提供线上化、自动化、批量化、智能化的贷款业务模式。

信用服务商形成的风控系统,是否能将卖家的贷款需求与银行的自身风控模式及风险偏好等特点结合,为金融机构提供信贷产品规划,客群定位与分析、授信审批流程规划与设计、企业信用获取与评估和风险评估与决策等全流程设计,并通过信贷流程自动化、信用评估精 准化、风控模型智能化、服务内容模块化等技术手段,协助银行实现针对跨境电商各个参与方的信贷产品快速上线。

【智能化信贷业务模式】

四、能否建立具有公信力的风控系统。

公信力是信用科技服务商的护城河,其核心在于大量的数据验证和智能的优化模型,单靠信息加工与信息差无法形成持续的竞争壁垒。对于跨境电商行业的信用科技服务商而言,需要跳出卖家经营数据的范围,从多渠道构建大数据基础;同时快速拓展与多个金融机构合作,结合不同机构的风控要求建立通用分析模型,并积极探索在数据在其他信用科技服务商模块的应用,为跨境电商资金流提供全链条解决方案。